금리 예측이 달라졌다

9/22 연준에서 금리를 75bp를 올렸다.

- 2022년 금리 인상 시기

* 3월 17일 25bp인상

* 5월 5일 50bp인상

* 6월 16일 75bp인상

* 7월 28일 75bp인상

* 9월 22일 75bp인상

* 11월 3일 75bp인상 예측(변경전 50bp)

* 12월 15일 50bp인상 예측(변경전 25bp)

원래는 올해 금리 인상을 25->50->75->75->50->50->25순으로 가지 않을까 다들 생각하고 있었다.

그러나 8월 CPI와 잭슨홀 미팅 분기점으로 9월 금리가 50에서 75로 바꼈고 또한 앞으로 남은 11월과 12월 연준 회의때의 금리예측이 75bp, 50bp로 올랐다.

원래 올해 기준금리 전망치가 3.0~3.25%였는데 전망치를 4.25~4.5%로 올렸다. 그렇게 올리니 당연히 남은 두번의 연준회의 때 75bp,50bp로 올릴 수 밖에 없다.

그래서 지금 증시가 하락을 하는 것이다.

기존에 예상된 예측보다 더 강력하게 금리를 올리기 때문에 시장에 안 좋은 영향을 줄 수 밖에 없다고 생각한다.

연준회의가 끝나고 파월의장 기자회견에선

기자회견이 참으로 중요하다. 저번 잭슨홀 미팅에서도 단호한 모습을 보이기 위해서 할 말만 준비해서 말하니 더 이상의 질문도 없고 강력한 의도를 보여줄 수 있었다.

요번 기자회견에선 파월이 다음과 같은 말을 했다.

1. 기준금리 4.5간다

- 인플레이션 하락이 오지 않았다.

2. 11월에는 75인상 할 수 있다.

- 몰가 목표치인 2%를 달성할 때까지 긴축을 멈추지 않겠다. 오늘 금리를 큰 폭으로 올린 것 처럼 다음번에도 큰 폭의 금리 인상을 할 수 있다.

3. 연착률은 많이 힘들다.

- 경기와 인플레이션이 연착률을 나는 바라보고 있지만 현재로선 고통없이는 힘들 것 같다. 경기침체 확률은 모르겠으나 상단 기간 추세이하의 성장을 겪을 가능성이 매우 크다.

4. 금리 인상 속도 조절

- 금리 인상의 속도는 경제전망, 경제지표에 따라 달려있다.

5. 금리 인하는 없다.

- 물가 안정이 될때까지 금리 인상을 할 것이다. 아직까지는 노동시장이 좋다.

6. 모기지 증권 매각 계획 없다.

- 매각 계획은 아직 오지 않았으며 가깝지도 않다.

20년 만에 달러 인덱스 111을 깨다

지금 환율을 보니 1,400원 깨고 갔다. 대한민국 정부에서 1,400원을 지키기 위해서 자금을 투여하고 그랬는 것 같은데 달러 인덱스가 지속적으로 오르니 어쩔 수 없이 1,400원이 넘었다.

달러 인덱스가 111깰때가 20년 전이라고 하던데 그래프를 보니 최고점 119까지 갔다. 그것도 2002년에 말이다. 그 이상 과연 갈까? 궁금하다.

인플레이션이 조금 잡으면 될 것 같긴한데 내가 볼땐 10월달에 CPI가 그래도 조금은 낮게 나오지 않을까 생각한다. 7점 후반대?

환율도 지속적으로 지켜봐야 될 것 같다.

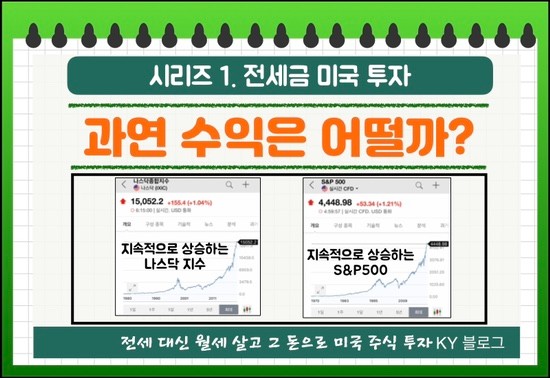

전세 대신 월세살고 그 돈으로 미국 투자를 한지도 벌써 2년도 넘었다. ‘19년 8월부터 미국주식을 시작해서 ’20년 5월(1계좌) 대출금으로 투자를 하고 ‘20년 12월(2계좌)에 전세완료로 대출금을 갚고 남은 돈으로 미국주식 투자를 했다. 3계좌는 중국주식 투자를 하다가 이건 아니다라고 생각을 해서 -10%손실을 보고 다 정리를 했다.(환차로 인하여 -10%이고 실제 손해는 -20%)

올해 9월달도 수익금이 어떻게 되었는지 한번 보자.

시리즈 1. 전세금으로 미국 주식 투자 9월 보고

9월 13일 CPI 발표전까지는 주식이 정말로 좋았다. 그러나 그 이후 CPI가 예측치보다 다소 높게 나오니 주가는 하락을 했고 또 조금있다가 보합을 하더니 어제 연준회의로 인한 주가가 또 떨어졌다.

CPI까지는 전체 투자가 좋았는데 연준회의로 인하여 나의 계좌도 타격이 조금 큰 것 같다.

그럼 계좌별로 어떻게 변화가 되었는지 한번 보자.

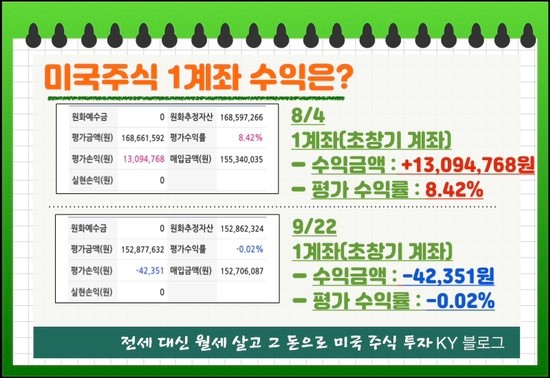

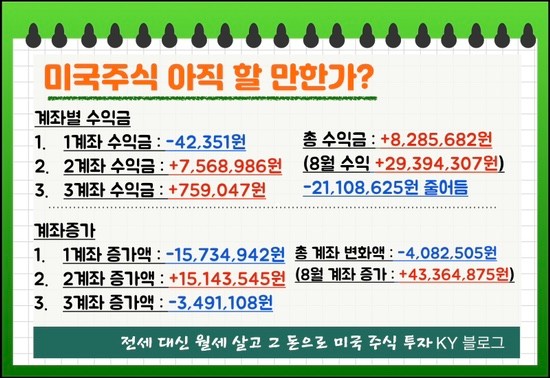

1. 계좌 수익률 : -0.02%(전월대비 -8.4%)

가장 오래된 계좌이다. 저번 달 수익보다 -8.4%나 떨어졌다. 8%수익일때 천삼백만원까지 수익을 봤었는데 지금 보니 -4만원 손해를 보고 있다.

마이너스가 그렇게 크지 않아서 크게 신경은 안 쓰지만 또 이렇게 계좌가 손실로 가니 조금은 마음에 쓰인다.

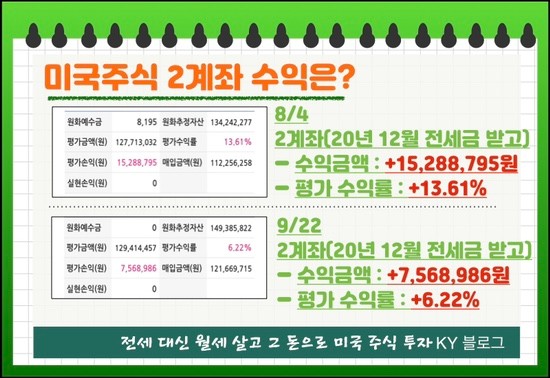

2. 계좌 수익률 : 6.22%(전월대비 -7.39%)

2계좌는 20년 12월 전세금 받고 투자한 계좌이다. 1계좌와 같이 수익률이 많이 줄어들었다. 카니발 종목을 많이 보유하고 있는데 어제 경기침체라는 말로 인하여 카니발이 엄청나게 떨어졌다. 햑~~ 아직 경기침체가 오지도 않았는데 소문으로 하락을 하다니.

9월말에 카니발 실적발표가 있는데 아마 그때에 상승을 하지 않을까 생각을 한다.

2계좌는 그래도 아직 수익률이 좋다.

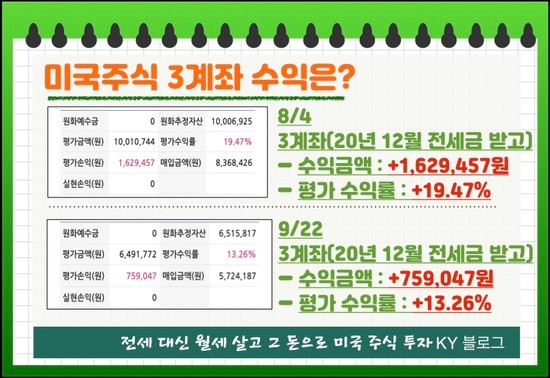

3. 계좌 수익률 : 13.26%(전월대비 -6.21%)

3계좌는 원래 중국주식 계좌였는데 다 정리를 하고 엔비디아와 메인스트리트만 가지고 있었다. 그러나 엔비디아가 조금 안 좋을 것 같아서 매도를 했는데 그 이후에 더 떨어져서 참 잘 팔았다고 생각을 한다. 메인스트리에서 매월 배당금도 받고 이렇게 수익률도 좋코 하니 지속적으로 나에게 돈을 선사했으면 좋겠다.

총 계좌 수익금 변화 금액 : +8,285,682원

수익금이 많이 줄어들었다. 8월달에는 거의 3,000만원 수익금을 보았는데 지금 수익금이 8백만원이니 엄청 줄어다고 보면 된다. 내가 볼땐 또 7월 최저점까지 가지 않을까 생각을 한다. 그때 마이너스 2천까지 갔었는데 또 그것을 경험하지 않을까?

나는 요번에 최저점이 올 것이라고 생각을 해서 현금을 조금 보유하고 있다. 이 돈은 아마도 최저점가면 TQQQ를 매수를 할 계획이다. 빨리 그날이 왔으면 좋겠다.

총 자산 증가금액 : -4,082,505원

이익은 저번달과 거의 3천만원 차이 난다고 생각을 하지만 총 자산을 비교를 해보니 -400만큼만 차이 난다. 요번에 단타로 Soxl 이익금과 배당, 현금 보유, 환율 등으로 손실을 많이 줄인 것 같다.

지금 계좌에서 -4% 더 떨어진다고 보면 2.9억까지 내려갈 것 같다. 이전에 2.7까지 내려갔는데 2.9까지면 나름 선방이지 않을까 예측을 한번 해본다.

빨리 최저점이 왔으면 좋겠다.

'시리즈 1- 전세금으로 미국주식 투자' 카테고리의 다른 글

| [시리즈 1] 전세 대신 월세살고 그 돈으로 미국주식 투자(feat. 8월 보고) (0) | 2022.08.04 |

|---|---|

| [시리즈1] 전세 대신 월세 살고 그 돈으로 미국주식 투자[feat. 미국주식이 답이다. 1월 보고] (0) | 2022.02.07 |

| [시리즈1] 전세 대신 월세 살고 그 돈으로 미국주식 투자[feat. 미국주식이 답이다. 12월보고] (0) | 2022.01.18 |

| [시리즈 1] 전세 대신 월세 살고 그 돈으로 미국주식 투자(feat. 미국주식이 답이다. 11월 보고) (0) | 2021.12.03 |

| [시리즈 1] 전세 대신 월세 살고 그 돈으로 미국주식 투자(feat. 미국주식이 답이다. 10월 보고) (0) | 2021.11.02 |